久々のブログ更新です笑

前回のぜんぞう買ってみた!の記事より、ブランクがありました。

お陰様で、前回の記事は結構読んでいただけているようでしたが、

なんせ息子のサッカーが忙しくて忙しくて(泣)

すぐ寝ちゃうんですよね。

ninifuniさんに行かないと😂

疲れてるけど、ぜんぞうを買ったからには、やはり記事にしたい!!!

ぜんぞうを再度、購入までの経緯

- あおぞら銀行ってどんな銀行?

- 何故NISAでも株式でもなくて、ぜんぞうなのか。

- 基準価格を意識し過ぎた、けど、まぁ良し。

- 前回の結果をふまえて今回の投入額は???

- まとめ

あおぞら銀行ってどんな銀行?

そもそも、岩手銀行であおぞら銀行の商品が買えるって、どうゆうこと??

普通預金や定期預金が身近な人にとっては、

銀行の中で他行の何が買えるの???

はてなはてな?ってなりますよね笑

私も前回は恐る恐るでしたが、

岩手銀行の優しいお姉さんのご指導のもと、

無事に購入し償還を迎えることが出来ました。

それまでには、あおぞら銀行ってどんな銀行なの?

と地方に住む私のような者にとっては不思議な存在だったわけです。

あおぞら銀行の沿革としては、、、

| 1957年 | 日本不動産銀行として設立 |

| その後日本債権信用銀行へ | |

| 1998年 | 一時、国有化 |

| 2000年 | 再民営化(公的資金2015年に完済) |

| 2001年 | あおぞら銀行に行名を変更 |

| 2006年 | 普通銀行に転換(東証一部再上場) |

| 2021年 | 設立から64年目、あおぞら銀行として20周年 |

素人には分からんけども、歴史ある銀行だってことはわかりました😆

債権と株式をうまく融合させた、分散投資の商品なのも頷けます。

関連記事:岩手銀行で、あおぞら銀行のぜんぞう買ってみた結果!

何故NISAでも株式でもなくて、ぜんぞうなのか。

答えは一つ。

余剰資金ではあるけど、中期的な資金。

例えば、もう子供も中学生になり、高校へ進学すると学費もかかってきます。。。

5年後は車も買い替えているだろうな。とか。

NISAは10年〜15年以上の時間を味方につけて、資産を育てていくとされています。

そこまでは時間掛けられないし、

かと言って、定期預金の低利率も勿体無い。

結論、5年15%を目指す!!!

めちゃくちゃ良くないですか???

100万投入で、15万✨(源泉前ですが)

中期的な運用に、ぜんぞうの登場です笑

手堅い債権と、夢が膨らむ株式とのいいとこ取りだと思うのですが、

リスクがゼロというわけではありません。

でも、リーマンショックで基準価格が下がっても1年半ほどで戻したと、

窓口の方に教わりました✨

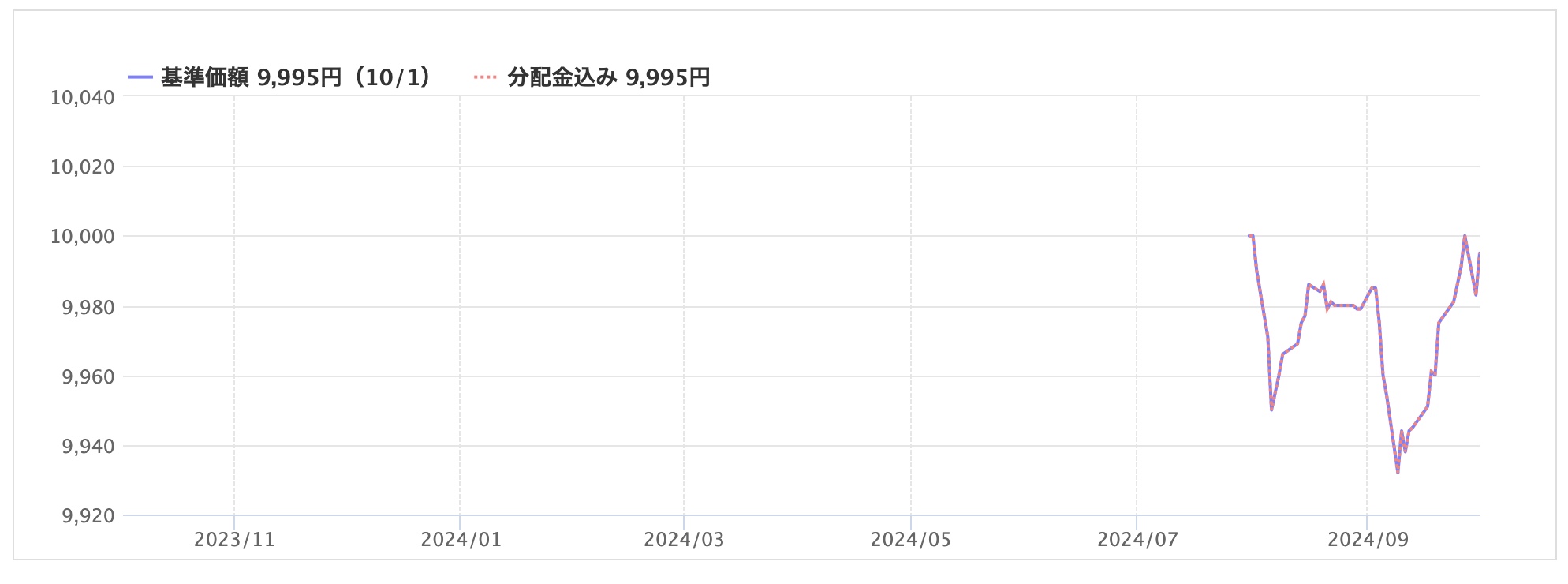

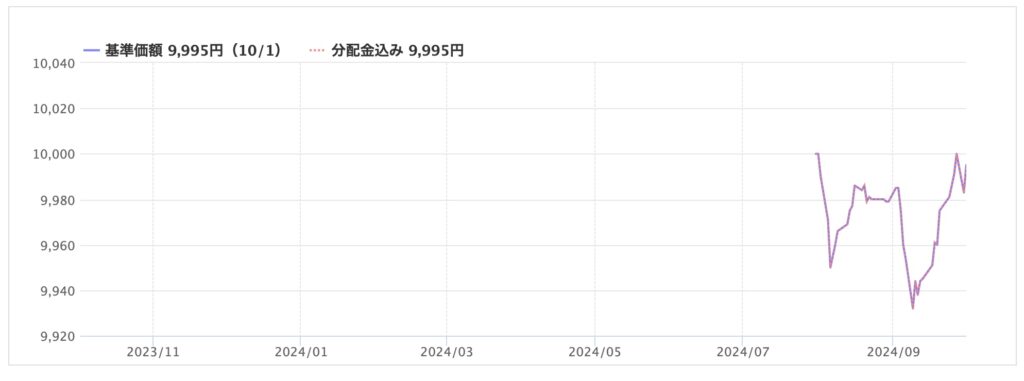

基準価格を意識し過ぎた、けど、まぁ良し。

下のように、終盤は駆け込みで買われるのか、基準価格高いですね。

もうちょっと下がるかな、、、と9月に入ってからも様子見ていましたが、

忙しかったり、明日には明日には、、と思っているうちに高値になってしまいました😭

まあ、次回に繋げます!

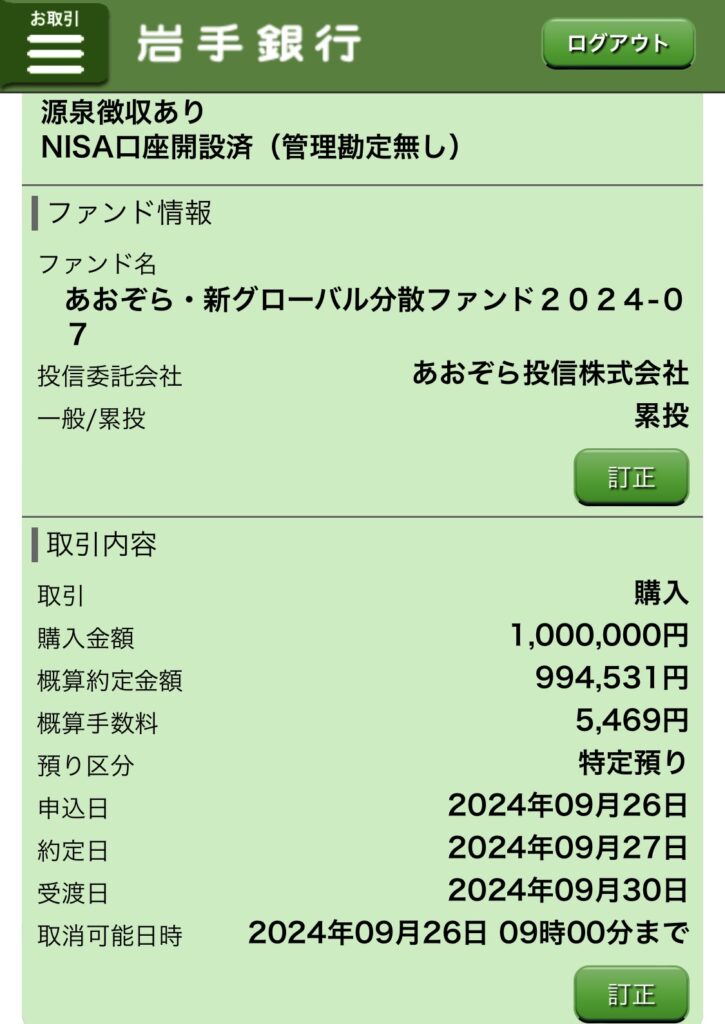

前回の結果をふまえて今回の投入額は???

今回は、石破さんが自民党党首となり、アメリカ大統領選も控えているというのもあり、

なんとなくイベント目白押しだな!という感覚もあり、

以下の金額にしました。

まぁ、大体ボーナス時期?に募集しているので、

また状況を見て分割して挑戦してみたいと思います!

まとめ

特定口座を岩手銀行に開設している方には、

スマホで、ピッピッピッくらいの感覚で買えてしまうので、

思ったより簡単です。

最低50万円から購入できますし、15%(源泉前)って結構魅力的ではあります。

途中経過も追記していきたいと思いますので、

また覗きに来てくださいね😆

最後まで読んでいただきまして、ありがとうございます。